|

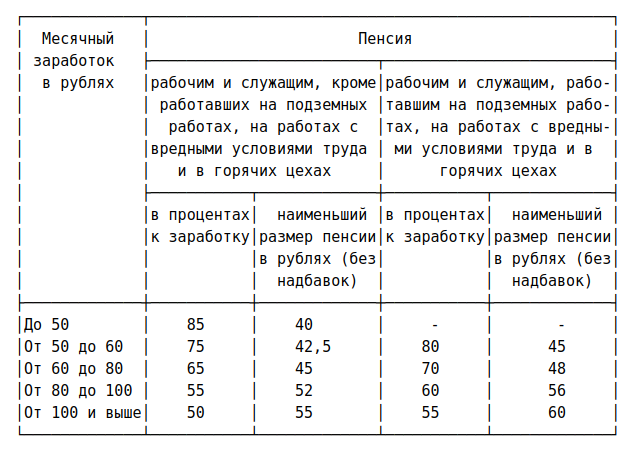

2022-03-21 22:29:16   Четыре пенсионные системы одного государства.Вводные слова.Отношение к старости в стране является индикатором двух ключевых показателей: 1. Какое место в государстве занимают его граждане. Если людей, от которых недавно зависело процветание страны, которые своим трудом ее строили и своими деньгами финансировали, которые тем самым заслужили почет и отдых в старости, ставят в положение нахлебников (Помните, рекламируя повышения пенсионного возраста, нам рассказывали по телевидению байки о том сколько работающих граждан содержат одного пенсионера, тем самым ставя последних в такое положение? Но об этом вранье чуть позже...), значит положение граждан в государстве - это положение рабов. 2. Отношение граждан страны к самим себе. Понятно, что не думать о старости в характере молодежи, но такое наплевательское отношение к тому, что рано или поздно будет с каждым - это через чур. Подавляющее большинство граждан России должно понимать, что в современных реалиях, каким бы важным ты ни был в молодости, положение нахлебника тебя рано или поздно настигнет. И разговоры о том, что «я не собираюсь выходить на пенсию», «я не доживу до пенсии» и прочие в том же роде не помогут этого избежать.  По тому, как и в какую сторону менялась пенсионная система в нашей стране, можно отследить как и в какие годы менялись и вышеуказанные показатели. И это, в отличии от пропагандистских роликов про счастливых старцев и детей, в отличии от разговоров кремлеботов о том, как «мой дедушка при Путине стал жить лучше» и прочей чепухи, наглядное и неопровержимое доказательство. И вот, так как среди наших подписчиков наверняка есть и те, кто работал в советское время, и в 90-е, и в 2000-е, и работает сейчас, мы решили показать вам с помощью пенсионеров как менялось наше положение в те годы, когда мы все считали, что наконец-то «встаем с колен». Ну и, по ходу действия, как мы и обещали, разъясним как рассчитывается пенсия сегодня. В настоящей статье не будут затронуты пенсии по инвалидности или потере кормильца - только по старости. Причина этому - слишком большой объем информации. Если очень захотите узнать, я могу сделать отдельную публикацию по этим типам пенсий. 1. «Кровавый совок».В это время пенсия называлась «государственной пенсией». Проще всего было рассчитать пенсию в советское время. Так как в то время граждане получали зарплату согласно тарифной сетке, а цены не росли, пенсии назначались, согласно постановлению Совета Министров СССР от 03.08.1972 года №590, очень просто - тоже по тарифной сетке:  Минимальный размер пенсии по старости - 50 рублей в месяц, для пенсий, выплачиваемых не менее 10 лет, - 55 рублей. Максимальный размер пенсии по старости - 120 рублей в месяц. Назначалась пенсия мужчинам по достижении 60 лет и при стаже работы не менее 25 лет, женщинам по достижении 55 лет при стаже работы не менее 20 лет. Там еще полагались некоторые надбавки, например за непрерывный стаж, но в такие подробности вдаваться не будем. Такая пенсионная система проработала вплоть до 1990 года. В скобках добавим для конспирологов и граждан СССР, что данное постановление утратило силу только 3 февраля 2020 года постановлением правительства РФ №80. 2. «Лихие 90-е».Пенсии все еще называются «государственными». В конце 80-х началась кооперация, переход к рыночным отношениям и, видимо предполагая инфляцию, Верховный совет РСФСР принял закон от 20 ноября 1990 года N 340-1 «О государственных пенсиях РСФСР», в котором расчет пенсии немного изменили. Согласно этому закону, если не вдаваться в детали, пенсия начислялась в размере 55 процентов от среднемесячного заработка и, сверх того, один процент заработка за каждый полный год общего трудового стажа, превышающего требуемый для назначения пенсии. Если, по какой-то причине, пенсия Вам не могла быть исчислена из заработка, вам назначали минимальную. При этом существовала минимальная и максимальная пенсии. Признаться честно, лично мне такой принцип нравится больше всего. С некоторыми изменениями этот закон протянул вплоть до 2001 года, когда благословенный Владимир решил, оптимизировать заботу о пенсионерах... 3. Благословенные 2000-е.В то время, когда мы радовались выходу из проклятых 90-х и «мочили в сортире»... Пенсия перестала быть «государственной» и стала «трудовой». Вы заметили, что предыдущие два пункта были коротенькими? К слову сказать, пункты постановления в первом случае и статьи закона во втором были довольно короткие и простые для понимания, в чем Вы можете сами убедиться. Разобраться и в том и в другом сможет любой. Но пришла к власти путинская братва и решив, что все слишком просто и справедливо, начала реформу. Ведь как можно при старой пенсионной системе, манипулируя статистикой, уменьшить траты на нахлебников и что-нибудь поиметь со взносов? Итак, государственная Дума принимает Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» и тут все совсем не просто. Во-первых появился Федеральный закон от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», который перевел отношения граждан с пенсионным фондом на коммерческие рельсы. В частности, у фонда появилась возможность инвестировать деньги, полученные в виде взносов, с целью извлечения выгоды, появились разные тарифы страховых взносов, появились понятия «страховые риски» и «страховой случай», «финансовая система страхователя» и так далее. Не будем растягивать статью. Если вам захочется узнать подробности, мы сможем сделать на эту тему отдельную публикацию. Просто обратите внимание на созданную возможность делать на наших взносах деньги. Как Вы понимаете, размер Вашей пенсии не зависит от того, сколько пенсионный фонд заработает, к примеру, на инвестициях за Ваш счет. По сути это инвестиционная компания, которая не выплачивает дивиденды по вкладам. Итак, закон "О трудовых пенсиях в Российской Федерации» ввел понятия «страховая часть» и «накопительная часть». Начнем с той, что проще - накопительной. Выбрав тариф, включающий 6% на финансирование накопительной части пенсии (то есть взнос, равный 22% дохода, делится на две части: 16% в страховую часть и 6% в накопительную), Вы, согласно закона, должны были бы получать в дополнение к страховой части надбавку из накоплений, рассчитанную как сумма накоплений поделенная на количество месяцев ожидаемого периода выплаты трудовой пенсии по старости (то есть сколько месяцев Вы, возможно, проживете). И здесь вторая возможность на Вас немного подзаработать, завысив это количество. Об этом, кстати, мы уже писали и Вы можете убедиться на примере. Теперь о страховой части. Основная формула здесь не сильно отличается от формулы накопительной части: СЧ = ПК/Т + Б, где СЧ - это, соответственно, вычисляемая страховая часть пенсии, ПК - это Ваш страховой капитал, Т - это количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, который составляет 228 месяцев, то есть 19 лет, Б - это фиксированный базовый размер страховой пенсии, составляющий в обычном случае 2 562 рубля. С количеством месяцев и фиксированной базой все понятно, а вот что такое страховой капитал и как он рассчитывается? Здесь нужно быть внимательным. Рассчитывается он так: ПК = ПК1 + СВ + ПК2, где ПК1 - часть расчетного пенсионного капитала застрахованного лица, СВ - сумма валоризации (повышения), составляет 10% от ПК1 и сверх того 1% за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года, ПК2 - сумма страховых взносов и иных поступлений в Пенсионный фонд Российской Федерации за застрахованное лицо начиная с 1 января 2002 года. «Что это все такое???» - схватившись за голову, прокричите Вы. Я, по крайней мере, так и сделал поначалу. К сожалению, тут тоже формулы: ПК1 = (РП - 450 рублей) x T РП - расчетный размер трудовой пенсии, 450 рублей - размер базовой части трудовой пенсии по старости, который устанавливался законодательством Российской Федерации на 1 января 2002 года, T - ожидаемый период выплаты трудовой пенсии по старости (аналогично указанному выше). РП считается по формуле: РП = СК x ЗР / ЗП x СЗП, где СК - стажевый коэффициент, который, при обычных условиях, составляет 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20, ЗР - среднемесячный заработок будущего пенсионера за период 2000 - 2001 год, либо за любые 60 месяцев подряд. ЗП - среднемесячная заработная плата по стране за тот же период, СЗП - среднемесячная заработная плата в Российской Федерации за период с 1 июля по 30 сентября 2001 года для исчисления и увеличения размеров государственных пенсий, утвержденная Правительством Российской Федерации (1 671 рубль 00 копеек). Обратите внимание, что отношение ЗР/ЗП учитывается в размере, не превышающем 1,2. Вы что-нибудь поняли? Думаю, на примере будет понятнее. Итак, гр. Иванов проработал 20 лет, начиная с 1992 года. В 2000 - 2001 году у него была зарплата 3000 рублей (на тот момент довольно большая). Среднемесячная зарплата за этот период составляла 1 469 рублей. На пенсию он решил уйти, соответственно, в 2012 году и страховых взносов при этом он уплатил с 1 января 2000 года ровно 600 000р. (я посчитал, что к пенсии его зарплата повысилась до 35000 рублей — далеко не самая маленькая зарплата на 2012 год). Давайте посчитаем какая у него была бы пенсия согласно закона 2001 года: РП = 0,55 х 3000/1469 х 1671 так как 3000/1469 равно 2 с копейками, а это отношение не может превышать 1,2, то берется 1,2. Получаем РП = 1 102,86 ПК1 = (1102,86 - 450) х 228 = 148852,08 ПК = 148852,08 + 14885,20 + 600000 = 763737,28 СЧ = 763737,28/228 + 2562 = 5911,72 И вот, бедный гр. Иванов в 2012 году после 20 лет работы, на протяжении которых он получал зарплату много выше средней, остался с нищенской пенсией равной чуть меньше 6000р. Это пенсия по тарифу без накопительной части, как Вы понимаете. Если с накопительной, то из 600 000 страховых взносов придется вычесть чуть меньше трети и перенести в накопительную часть, что, естественно, значительно уменьшит страховую часть и совсем незначительно изменит итог. Но этого путинской братве показалось мало и они запилили еще одну реформу - реформу 2013 года... 4. Святые наши дни.В то время, как мы ненавидели украинцев, боялись майдана и ликовали по поводу «Крым наш»... Вот мы и добрались, наконец, до самого главного и самого сложного. Пенсия перестает быть трудовой и делится на две: «страховую пенсию» и «накопительную пенсию». 28 декабря 2013 года путинская братва и их подпевалы принимают два закона: - Федеральный закон "О страховых пенсиях" от 28.12.2013 № 400-ФЗ, - Федеральный закон "О накопительной пенсии" от 28.12.2013 № 424-ФЗ. Зачем надо было «трудовую пенсию» образца 2001 года, состоявшую из двух частей - страховой и накопительной - делить на две пенсии? Да чтобы заморозить вторую, а вы что подумали? Зачем же ее замораживать? Да чтобы, например, не делиться с нами доходами от инвестиции наших денег, ведь в случае с накопительной пенсией (а это чуть меньше трети взноса), такие доходы в нее включаются. Или чтобы мы в частные пенсионные фонды не начали переходить после скандалов с воровством и растратами в ПФР. Но давайте по порядку изучим этот образчик заботы о народе. Собственно, сумма накопительной пенсии считается по той же формуле, что и накопительная часть «трудовой пенсии» образца 2001 года и в этом смысле особо сказать нечего. Да и смысла не вижу, так как скорее всего ее не разморозят. Сумма страховой пенсии считается по формуле СПст = ИПК x СПК + ФВ, где СПст - размер страховой пенсии по старости, ИПК - индивидуальный пенсионный коэффициент, СПК - стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости (на 1 января 2021 года равняется 98,86руб и ежегодно индексируется государством), ФВ — фиксированная выплата (на 1 января 2021 года равняется 6044,48 и ежегодно индексируется государством). Индивидуальный пенсионный коэффициент считается по формуле: ИПК = (ИПКс + ИПКн) x КвСП ИПКс - индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года, который исчисляется как размер страховой части трудовой пенсии образца 2001 года по состоянию на 31 декабря 2014 года (см. часть 3 нашей статьи) поделенная на стоимость пенсионного коэффициента по состоянию на 1 января 2015 года (64 рубля 10 копеек) плюс сумма коэффициентов, определяемых за каждый год периодов работы до 1 января 2015 года, при этом (дальше я процитирую, и скажу как я понял этот бред, на случай, если я ошибаюсь) «указанные периоды учитываются при определении [суммы коэффициентов], если они по выбору застрахованного лица не учитываются при исчислении размера страховой части трудовой пенсии по старости» образца 2001 года. Мое предположение, что эти коэффициенты учитываются если мы размер страховой части трудовой пенсии образца 2001 года считали по указанным в третьей части этой статьи формулам. ИПКн - индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости, который исчисляется как сумма коэффициентов за каждый год работы после 1 января 2015 года плюс сумма коэффициентов за каждый год иной, зачитываемой в стаж деятельности, например служба в армии (равен 1,8), уход за третьим или четвертым ребенком (равен 5,4) и тому подобное (ч. 12 ст. 15 Федерального закона № 400-ФЗ «О страховых пенсиях»). Коэффициент за каждый год вычисляется как сумма страховых взносов за год поделенная на нормативный размер страховых взносов (вычисляется как произведение максимального тарифа отчислений на страховую пенсию — 16% — на предельную величину базы для начисления взносов — в 2022 году это 1565000 руб., то есть 0,16 х 1565000 = 250400) и умноженный на 10, но не более 10, если у вас нет накопительной пенсии и 6,5 если есть. То есть человек, зарабатывающий 90тыс. И человек, зарабатывающий 400тысяч будут получать одинаковую пенсию. КвСП - коэффициент повышения индивидуального пенсионного коэффициента (надо смотреть таблицу, судя по которой, если вы лишний год проработали, вам ничего не повысят, а дальше идет странная и очень жадная прогрессия). Я не знаю, стало ли Вам что-то понятнее или нет. Признаться по правде, дойдя до этой части я раза четыре хотел бросить эту статью. Не стану, как в 3 части, показывать работу всех этих формул на примере, ибо это практически нереально. Придумывать страховые взносы за каждый год, вычислять коэффициент за каждый год — нет уж, увольте... Я, чтобы статья была более-менее удобоваримой, не указал часть формул, заменив их цифрами, так как эти цифры не зависят от Ваших вкладов, не указал и половины законов, которые регулируют сегодня пенсионную систему и превращают ее в выгодный бизнес, не указал про действующую фирму-присоску, называемую «Агентство по страхованию вкладов», которая «страхует» нашу пенсию и много чего еще. Если бы я описывал всю пенсионную систему, то не закончил бы и в течении месяца. Пенсионный фонд — это натуральная инвестиционная корпорация, созданная для извлечения прибыли, с одной существенной особенностью, которая отличает ее от обычных инвестиционных компаний — она не выплачивает своим клиентам дивиденды с заработанных денег, а наоборот — возвращает им только часть их вкладов. Как видите из вышеуказанного, никакие работающие граждане не кормят пенсионеров, как нам врали по телевизору перед повышением пенсионного возраста. И заморозили накопительную пенсию (которую, я думаю, никогда не разморозят) не потому, что денег не хватает. Все ради того, чтобы поиметь за счет нас больше. Мало того, что мы сами своими деньгами оплачиваем свои пенсии, так еще и оплачиваем чужие инвестиционные проекты, ничего не получая взамен. Когда Вы в следующий раз увидите пенсионерку, считающую гроши на кассе или пенсионеров, дерущихся за просрочку, подумайте о том, что ваша старость, скорее всего, будет еще хуже, ибо они получают пенсию старого образца, а какую Вы будете получать — вопрос открытый. Если, конечно, ничего не изменится. Друзья, мы бы очень хотели, чтобы вы сфокусировались, наконец, на том, что по-настоящему важно. Конечно возмутительно, что негодяй Путин построил себе дворец, что СМИ превращают в иностранных агентов, что бедный Навальный сидит и прочие популярные факты, из за которых люди «геройски» выходят на митинги и пикеты. Вот только есть вещи, которые касаются лично вас и которых вам не избежать. Вас лично касается то, что в старости вы, скорее всего, будете нищими благодаря пенсионной системе и этого не миновать, вас лично касается «оптимизация» здравоохранения, благодаря которой сверхсмертность в России перевалила за миллион в год, ваших детей (или будущих детей) касается развал и коммерциализация образования из за которых у них большой шанс остаться неучами, вас и ваших семей касаются высокие цены из за огромного количества налогов и акцизов - от НДС и ПАТОНа до акцизов на бензин — которые входят в себестоимости всех товаров. Для руководителей нашей страны это деньги, а для нас это жизнь. Но если мы ничего не решаем, нашими жизнями можно пренебречь. Мне кажется, что история уже должна была нас всех научить тому, что никакой «добрый дядя» о нас не позаботится, что нужна система управления, при которой государством управляли бы не «правящая элита» во главе с «национальным лидером» или «царем», а подчиненные народу служащие, каждые из которых занимался бы своим делом и нес за это дело конкретную ответственность перед народом. Нужна система управления, позволяющая народу влиять на принимаемые решения без митингов, массовых беспорядков и революций. Построить такую систему возможно уже сейчас и Вы можете с ней ознакомиться на нашем сайте. Она проста и понятна, в отличии от нашей пенсионной системы. Если Вы согласны с нами, поддержите нас, рассказав о ней своим знакомым, подпишитесь на наш телеграм-канал и, при желании, на нашу группу в ВК. А мы постараемся вас объединить, покажем способы защитить свои права и ознакомим с некоторыми подробностями новостей, которые вы, возможно, упустили. |